こんにちは、10月になって台風が来だして驚いているコロ助です。

今回は最近ニュースでよく取り上げられている満席近くても、実質赤字経営と言われる航空業界の現状について解説していきたいと思います。

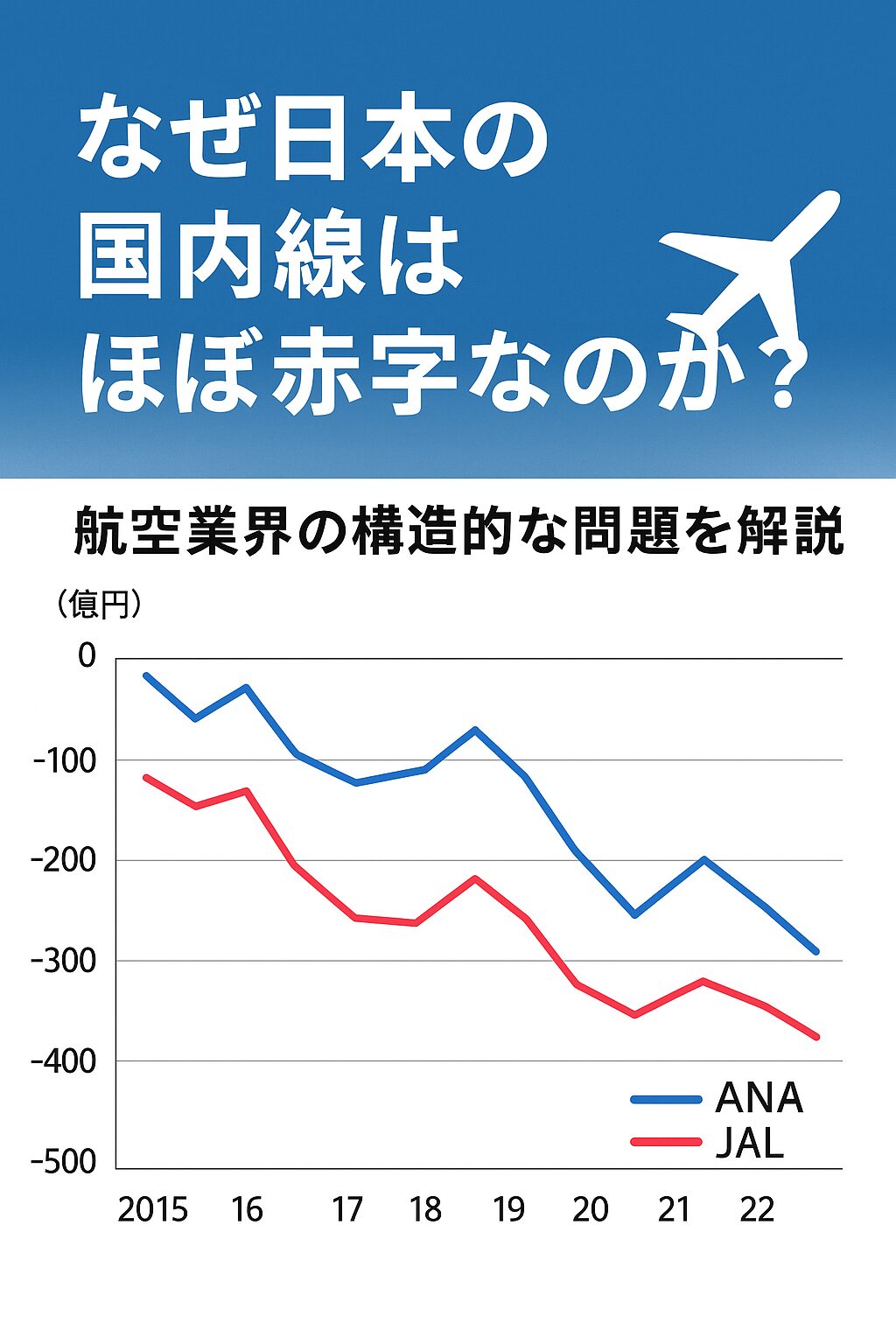

🧭 はじめに:なぜ「国内線=赤字」と言われるのか

「飛行機はいつも満席なのに、なぜ赤字なの?」

そう感じる人も多いでしょう。実際、日本の主要航空会社(ANA・JAL)の国内線部門は長年、営業赤字に近い状態が続いています。

その理由は単純な「乗客数の少なさ」ではなく、構造的なコスト問題と需要の偏りにあります。

この記事では、その裏側を詳しく解説します。

✈️ 理由①:コスト構造が重すぎる(空港使用料・人件費・機材維持費)

国内線は、短距離路線での運航が多いため、1便あたりの離着陸回数が多いのが特徴です。

この「回数の多さ」が、空港使用料や整備コストの高さにつながります。

- 空港使用料: 日本は世界的に見ても高い水準。1回の着陸ごとに費用が発生。

- 人件費: 地上スタッフ・客室乗務員・整備士など、固定人員が多く、便数に比例してコストも増加。

- 機材維持費: 短距離運航でも整備サイクルは同じため、費用が割高になりがち。

つまり、フライト1本あたりのコストが重く、運賃に転嫁しにくい構造なのです。

さらに機材維持費に該当する航空機部品に関してもドル建てで購入していたりと、ここにも円安が関係してきています。

💺 理由②:需要が「東京集中」している

ANA・JALの国内線収益の多くは、「羽田発着路線」に依存しています。

東京~札幌・福岡・那覇などの幹線は黒字ですが、それ以外の地方路線はほぼ赤字。

地方空港から地方空港への「ローカル線」は、利用率が低くても地域活性やインフラの一部となっていて維持しなければならないため、結果的に全体では赤字構造になっています。

例:

- 羽田―新千歳:平均搭乗率80〜90% → 黒字

- 松山―鹿児島など地方間路線:搭乗率50%未満 → 赤字

トータルで見るとほぼ赤字。

政府の補助金や自治体支援で支えられているケースも少なくありません。

⛽ 理由③:燃料費の高止まりと円安の影響

航空燃料(ジェット燃料)はドル建てで取引されるため、円安が続くと直接的にコスト上昇につながります。

さらに、国内線はフライト時間が短いため、燃料消費に対する「運賃単価の回収」が難しく、燃料費が収益を圧迫します。

燃料費の高騰はLCC(格安航空会社)にも影響を与え、2024年以降は多くのLCCが値上げ傾向に転じています。

🧩 理由④:LCCとの価格競争で単価が下がっている

Peach、Jetstar、Spring JapanなどのLCCが国内線に参入したことで、ANA・JALは価格競争に巻き込まれました。

かつては片道2万円前後が当たり前だった運賃も、今では1万円以下が一般的。

その結果、プレミアムシートやマイル販売など付加価値サービスで稼ぐ構造にシフトせざるを得なくなっています。

ただし、LCC自身も低価格ゆえに利益率が薄く、大手との差別化が難しいという課題を抱えています。

🏗️ 理由⑤:地方空港の過剰整備と利用率の低さ

日本は100以上の空港を抱えていますが、実際に黒字運営できているのはごく一部。

地方自治体が建設・運営する空港では、1日数便しか飛ばないのに滑走路やターミナルを維持するコストがかかっています。

この「空港の維持コスト」も最終的には離発着料金として航空会社に跳ね返り、結果として国内線運賃の収益性を下げる原因となっています。

💡 今後の見通し:国内線の「生き残り戦略」

今後、国内線が収益化を目指すには、以下のような方向がカギとなります。

- 小型機・燃費効率の高い機材への更新(例:A220、E190-E2)

- 地方空港の共用化・集約化(自衛隊との共用空港など)

- ダイナミックプライシング(AI運賃制御)による収益最大化

- 地方路線をLCCに委託し、大手は幹線集中

- 羽田空港発着枠の見直し(現状は大手2社が大半を占めている)

ANAもJALも、この「構造転換」を急いでおり、国内線の運航形態が今後5年で大きく変わる可能性があります。

🧾 まとめ:国内線の赤字は「必要悪」かもしれない

日本の国内線は、経済的には赤字でも、地域の交通インフラとして不可欠な役割を担っています。

単純な「利益」ではなく、「公共性」と「地方活性」を支える意味で維持されているのです。

羽田空港発着枠がある会社がかなりアドヴァンテージがある状況で、大手以外の航空会社による国内線に特化した航空会社はかなり厳しい状況と言えるでしょう。

このまま地域密着型の航空会社を存続させていくのか、それとも業界再編により、航空会社の数を減らして集約させていくのかなど色々と施策は考えられますが、かなり国の方針に左右される結果になりそうです。

とは言っても今後は、燃費効率の改善やAIを活用した運賃設定など、新しい収益モデルの確立が不可欠です。

「空を飛ぶ公共交通」がどう変化するのか――今後の数年が生き残りを賭けた勝負の時期となるでしょう。

他にも航空関係の記事を投稿していますので、気になるものがあれば見ていってくださいね。

コメント